【前編】元金と元利の違いって?

返済方式の違いが利息や返済期間の差になります

借入額が同じでも返済方式が違えば、返済総額や返済期間が変わることを知っていますか? 返済方式はキャッシング会社によって違うので、よく吟味して自分にあった借入先を選びましょう。

申し込み方法は同じでも返済方法はまちまち

キャッシングを受けるときに必要な手続きはどの業者を利用してもほぼ同じです。住所氏名など必要な情報を揃えて融資を申し込み、その情報を元に与信審査が行われ、問題がなければ融資がおります。

しかし返済方式は業者によってさまざまです。

返済方式が違うと、返済総額や返済期間が大幅に変わることがあります。いくら金利が低くても返済期間が長引けば返済総額は増えてしまうし、かといって無理な返済で首が回らなくなれば本末転倒です。

キャッシングを利用するときは金利だけでなく、返済方式、つまり利息(利子)の計算方法をよく検討し、自分にあった貸金業者を選びましょう。

この記事では金利とはなにか、元金定額方式と元利定額方式の違いについて解説します。

「金利」と「元金」の関係

返済方式について学ぶ前に、キャッシングを利用するときによく出てくる言葉についておさらいしておきましょう。

利息(りそく)/利子(りし)

DVDを借りるときにレンタル料が発生するように、お金を借りるときにもレンタル料が発生します。そのレンタル料こそが「利息」の正体です。

利息と利子は基本的には同じものです。法律用語では「利息」が用いられますが、一般的には借りた人が支払うお金を「利子」、貸した人が払ってもらえるお金を「利息」といいます。

※この記事では、混乱を避けるため基本的に「利息」で統一します。

金利(きんり)

「金利 とはお金の貸し借りにともなって発生する利息と、利息を決めるための割合のことです。キャッシングで使われる「金利」は、利息を決めるための割合をさします。

お金を借りるためのレンタル料(利息)は、借りる金額や借りる期間によって変わります。利息を決める根拠となるのが「金利」です。金利は年利や実質年率とも書かれます。

年利という場合、1年間で元金(借りたお金)の〇%分の額が利息として発生する、ということです。実質年率は、貸出や返済に必要な経費を別途とらない代わりに、利息として請求するということです。

さて、キャッシングの金利は実質年率で表しますが、返済は月に1回発生します。ですので金利(実質年率)から毎月の支払を確定させるのですが、単純に12で割ればいいというわけではありません。

なぜなら、借りた日から1ヶ月後には、返済すべき金額は「借りた額+利息」になっているからです。

元金(がんきん)

元金とは、利息を計算するために金利を掛ける元となるお金のことです。金利が一定の場合、元金が減るほど利息も減ります。

毎月の返済のうち元金を減らすために充てられる額を「元金充当額」といいます。

それでは利息計算に用いる用語をおさらいしたところで、次はもっとも単純な返済方法「元利均等方式(元利定額方式) と「元金均等方式(元金定額方式) について解説します。

元利均等方式(元利定額方式)

「元利均等(定額)方式」は、毎月の支払額を一定にする方式です。多くのカードローンに採用されています。

月々の返済は、利息と元金の両方を減らすために使われます。利息が優先され、元金充当金は利息を支払った余りでまかなわれます。返済が進むにつれて利息の割合が減り、元金充当額の割合が増えていきます。

メリットは毎月の支払額が一定なため、借入残高が多い初期の支払いが楽なこと、返済計画が立てやすいことです。

デメリットは元金均等方式に比べて元金の減りが遅いため、支払総額(利息総額)・支払回数・手数料が多くなることです。

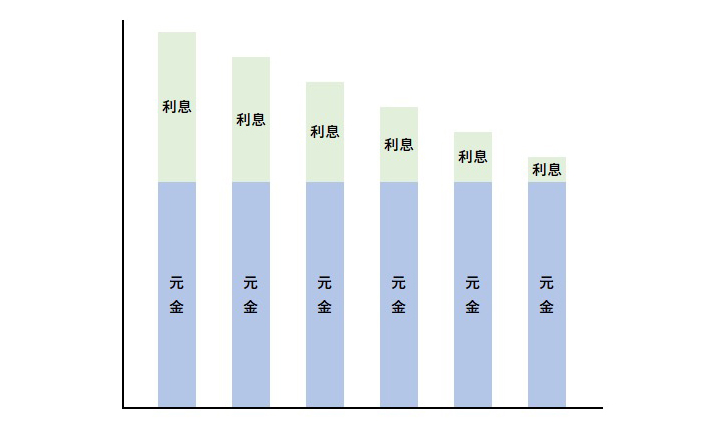

元金均等方式(元金定額方式)

「元金均等(定額)方式」は、借入額を支払回数で均等に割った金額と、借入残高に対する利息の合計(元金充当金+利息)を支払う方式です。

元金充当額は常に一定で、返済が進むにつれて利息分の支払いが減っていきます。元利定額方式に比べると、最終的な利息の総額は少なく済みます。

メリットは元金の減りが早く、利息が少なく済むことです。

デメリットは、元金の残額が多い初期の支払いが大変なことです。

元金定額方式は、収入が多い方や最初期の支払日までにまとまった額を用意できる方に向いています。

キツくても元金を早く減らすか、利息が増えても毎月一定額を返すか

借入額や金利が同じでも、返済方法が違うと返済総額が変わることがわかりました。最初の負担が大きくても返済総額を減らしたい人は「元金均等方式」、最終的な返済総額が増えても毎月の返済額を一定に保ちたい人は「元利均等方式」による返済がオススメです。